Cada elemento de esta página fue seleccionado por un editor de House Beautiful. Es posible que ganemos comisiones por algunos de los artículos que elija comprar.

Has encontrado la casa de tus sueños. ¿Ahora que? "Obtener una hipoteca es uno de los pasos más cruciales para los posibles compradores de vivienda", dice la experta financiera Priya Malani, directora ejecutiva y fundadora de Reserva de riqueza (a menos que tenga suficiente dinero en efectivo para comprar una casa sin una). El problema es que no es tan sencillo como uno podría pensar: hay una miríada de formas en que tendrá que demostrar su valía para dicho préstamo al prestamista: piense en los ingresos, el puntaje crediticio y otros activos. También querrá asegurarse de que está ahorrando dinero en intereses y de no pagar demasiados costos generales a medida que pasa el tiempo.

A continuación, consulte los consejos de expertos para asegurarse de que califica para la hipoteca que ha estado esperando, sin desembolsar más dinero del necesario.

"Tener al profesional adecuado de su lado para ayudarlo a navegar el proceso marcará una diferencia significativa y podría ahorrarle dinero", dice Hilani Kerr, ejecutiva de préstamos al consumidor en Banco de America.

Aunque probablemente haya visto que los términos "preaprobación" y "precalificación" se utilizan de forma bastante imprecisa, es importante tener en cuenta que no son lo mismo. "La precalificación es un proceso relativamente más fácil que la pre-aprobación porque se completa sin información verificada", dice Malani. Un prestamista puede estimar el valor de la hipoteca que podrá pagar en función de la información que proporcione, como ingresos, empleo y deudas.

“La aprobación previa, por otro lado, es un poco más intensiva porque la información que usted proporciona a un prestamista potencial tiene que ser probada”, explica Malani. "Estamos hablando de recibos de pago, W2, capturas de pantalla de su cuenta de ahorros y explicaciones de depósitos grandes y de dónde provienen".

"Manteniendo todo lo demás igual, si se envían dos ofertas por una casa y un comprador está precalificado pero el otro está preaprobado, es más probable que el vendedor acepte la oferta con el preaprobado préstamo," añade Malani. "La aprobación previa requiere un poco más de trabajo en la parte delantera, pero a la larga, le da a su oferta más estructura que aquellos que ingresan con solo una precalificación".

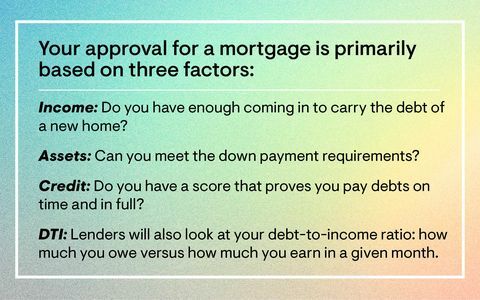

Por lo tanto, para poder calificar para una hipoteca, debe trabajar en fortalecer su crédito revisando sus informes crediticios y asegurándose de pagar todas sus deudas a tiempo y en su totalidad. Proporcionar prueba de empleo y activos, incluidas todas las cuentas corrientes y de ahorro. También debe asegurarse de que la casa esté dentro de su presupuesto; hay varios calculadoras de hipotecas online que puede ayudar con esto. "Empiece a calificar lo antes posible, incluso un año antes de la compra, porque el prestamista adecuado lo asesorará sobre lo que necesita para alcanzar su objetivo si está no está 100 por ciento listo, por ejemplo, no tiene suficiente para un pago inicial, tiene imperfecciones en su informe de crédito o tiene una deuda alta que pagar ", agrega Malani.

Si le preocupa que se quedará atascado con una tasa terrible, no se desespere: hay varios pasos que puede seguir para obtener una tasa hipotecaria más atractiva al negociar. Tomarse un tiempo para fortalecer su caso, incluso si eso significa literalmente ahorrar por algunos años más, valdrá la pena cuando se trata de disuasiones con un prestamista.

¿Listo para dar el siguiente paso? Aquí están los préstamos para la compra de vivienda más populares, y cinco costos ocultos de la compra de una vivienda.

Sigue House Beautiful en Instagram.

Este contenido es creado y mantenido por un tercero y se importa a esta página para ayudar a los usuarios a proporcionar sus direcciones de correo electrónico. Puede encontrar más información sobre este y contenido similar en piano.io.